진단키트 관련주. 정말 정말 많다.

www.pharmstock.co.kr/news/articleView.html?idxno=28486

코로나19 진단키트 관련주 다시 주목받는다 - 팜스탁

국내 코로나19 진단키트주가 6월이후 다시 오름세다. 세계적으로 신종 코로나바이러스 감염증(코로나19) 신규 확진자가 늘고 있기 때문이다.코로나...

www.pharmstock.co.kr

그런데 이들을 어떻게 측정하면 좋을까?

이들을 측정할 수 있는 요소는 세가지이다.

1. 시총 대비 진단키트 '현재' 매출

2. 향후 진단키트 실적 개선 기대감

3. 포스트 코로나, 코로나 이후 진단키트 외 장기적인 기업 먹거리 확보 정도

이렇게다.

1. 시총 대비 진단키트 '현재' 실적

1번은 여러가지 루트로 '정확히' 알 수 있다.

1분기(1~3월), 2분기(4~6월) 실적은 8월 중순에 나온 반기보고서를 통해 알 수 있다.

3분기(7~9월) 실적은 이미 나왔거나 늦어도 월요일에는 다 나온다.

(연결 대상으로 마감일이 11월 30일까지인 앤디포스, 휴마시스 외엔 실적이 모두 나왔다.)

10월 개별 기업 실적은 관세청 통관 데이터로 유추할 수 있다.

(10월 관세청 통관 데이터 / 금천구 / 송파구)

피씨엘 10월 어닝쇼크? / 진단키트 10월 실적 업데이트

선요약 : 1. 금천구 수출데이터 큰 폭으로 떨어진 것, 좋은 일은 아니지만 공시를 보면 예상가능한 수준이다. 2. 월요일 실적 발표가 '예상대로' 나오는 것이 훨씬 중요하다. 3. 만약 이번 분기 실

statstock.tistory.com

11월 1~10일 데이터 또한 관세청 통관 데이터를 통해 확인할 수 있다.

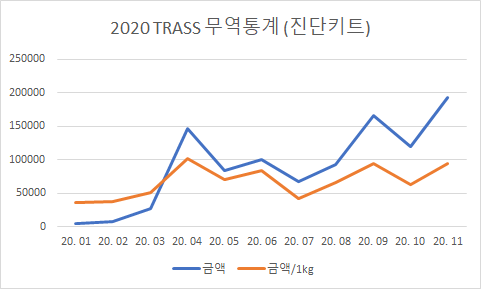

■ 코로나19 진단키드 [월별 전체 수출금액] 조회

[무역통계진흥원 Trass] 금액/중량조회

전월 통계는 1일, 당월 1~10일 통계는 11일, 당월 1~20일 통계는 21일에 제공

https://www.bandtrass.or.kr/customs/total.do?command=CUS001View&viewCode=CUS00401 화면에서,

품목코드 [3822001020]을 입력한 후, [조회하기]를 클릭하면, 코로나19 한국 월별 수출 전체값을 조회할 수 있습니다. ※HSCode: 3822001020

11월 1일~10일 데이터가 상당히 좋게 나왔다. 6월쯔음 전문가들은 진단키트가 끝물이라 했지만 이후 수출액이 계속 증가하고 있다.

금액도 금액이지만 중량당 금액이 주목할만 하다. 4월에 피크를 찍었던 단가가 7월 저점을 찍고 11월엔 거의 4월 수준으로 다시 올라온 것이다. 총 수출액은 4월보다 더 많다.

2. 향후 진단키트 실적 개선 기대감

2번은 측정하기 조금 어렵다.

예를 들어 이번에 영업이익이 0.01억 달러라고 놀림받았던 엑세스바이오.

대기중인 매출액이 FDA 600억에 우크라이나 200억, 해서 총 800억이라는 디엔에이링크.

독일 등 다양한 국가에 납품 예정이라는 수젠텍.

이들의 공통점은 3분기 실적만 보면 좋지 않지만

기대감을 불러 일으키는 재료를 가지고 있다는 것이다.

주주들은 현재 지나치게 저평가되어 있다고,

주주가 아닌 사람들은 해당 매출은 너무나 불확실하다고 한다.

의견이 갈리는 것이다.

이에 대해서는 당연한 말이지만 각자 판단에 맡게 투자해야 한다.

이전에 엑세스바이오 FDA승인 때, 항원, 항체, PCR 모두 승인 받은 것이 애보트와 엑세스바이오 뿐이었다.

못해도 2번 정도는 상한가에 갈 것 같았는데, 예상과는 달리 금방 끝나버렸다.

지금 보니 성공적으로 분할매도 해서 다행이다.

(엑세스바이오 FDA 승인 관련)

엑세스바이오 FDA 승인 및 관련 문서, 진단키트 3관왕, 엑세스바이오 주가 및 전망

[엑세스바이오, 전 세계 6번째 항원키트 FDA 승인] www.fda.gov/medical-devices/coronavirus-disease-2019-covid-19-emergency-use-authorizations-medical-devices/vitro-diagnostics-euas#individual-antigen..

statstock.tistory.com

3. 포스트 코로나 시대, 진단키트 외 장기적인 기업 먹거리 확보 가능성

이것도 마찬가지로 의견이 분분하다.

디엔에이링크를 계속 까서 미안하지만,

개미들에게 아주 잘 알려진 기업 중 하나라 인용해보자.

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=103&oid=014&aid=0004517313

테라젠바이오-마크로젠-디엔에이링크, 'K-DNA' 사업 개시

[파이낸셜뉴스] 테라젠바이오는 마크로젠, 디엔에이링크 등 3사가 함께 구성한 컨소시엄이 '국가 바이오 빅데이터 구축 시범사업(K-DNA)'의 최종 사업자로 선정, 정식 계약을 체결했다고 26일 밝혔

news.naver.com

해당 뉴스는 잘 알려져 있다. 이 프로젝트에 대해

누구는 K-DNA가 1조 5천억짜리 프로젝트이므로 엄청나게 밸류를 잡아야 한다.

누구는 K-DNA 시범 사업일 뿐이니까 밸류에이션을 확실하게 나올 매출인 수십억 정도로만 잡아야 한다.

이렇게 의견이 갈린다.

르완다 건에 대해서도 누군가는 몇조원, 누군가는 수익성 없음으로 달리 본다.

정답이 무엇일지는 현 상황에서 아무도 모른다고 생각한다.

각자가 생각하는 대로 답안지를 낼 뿐이다.

서론이 길었다.

앞서 언급했다 싶이 2, 3번은 논란의 여지가 크다.

그래서 누구나 인정할 수 밖에 없는 1번을 한번 보도록 하자.

(* PER과 같은 수치를 통해 밸류를 산정하는 것은 실적이 안정적일 때만 의미가 크다. 그러나 '키트'로 묶여있는 여러 종목 가운데, 어떤 종목이 실적에 비해 저평가되어있나를 단순 참고하기 위함이다.)

<2분기(4~6월) 기준 영업이익 & 시총 & 종합 점수>

| 회사 | 시가총액 | 영업이익 | 비율 점수 | 등수 |

| 제놀루션 | 1500 | 127 | 8.47 | 1 |

| 랩지노믹스 | 4140 | 312 | 7.53 | 2 |

| 바이오니아 | 4843 | 320 | 6.61 | 3 |

| 피씨엘 | 2290 | 129 | 5.63 | 4 |

| 수젠텍 | 4290 | 201 | 4.68 | 5 |

| 바디텍메드 | 4919 | 150 | 3.04 | 6 |

| 씨젠 | 58082 | 1690 | 2.90 | 7 |

| 휴마시스 | 4552 | 110 | 2.41 | 8 |

| 진매트릭스 | 3160 | 39 | 1.23 | 9 |

| 녹십자엠에스 | 2500 | 28 | 1.12 | 10 |

| 엑세스바이오 | 9905 | 13 | 0.13 | 11 |

| EDGC | 5850 | -17 | -0.29 | 12 |

| 앤디포스 | 1700 | -6 | -0.35 | 13 |

| 디엔에이링크 | 2000 | -17 | -0.85 | 14 |

| 필로시스헬스케어 | 1000 | -17 | -1.7 | 15 |

* 시가총액은 반기보고서 제출일 기준

** 비율 점수 = 영업이익/시가총액

<3분기(7~9월) 기준 영업이익 & 시총 & 종합 점수>

| 회사 | 시가총액 | 영업이익 | 비율 점수 | 등수 | 순위 변동 |

| 제놀루션 | 1599 | 184 | 11.5 | 1 | +0 |

| 바이오니아 | 5400 | 423 | 7.8 | 2 | +1 |

| 피씨엘 | 2636 | 134 | 5.0 | 3 | +1 |

| 휴마시스 | 3388 | 125 | 3.7 | 4 | +4 |

| 씨젠 | 59000 | 2100 | 3.6 | 5 | +2 |

| 랩지노믹스 | 2995 | 100 | 3.3 | 6 | -4 |

| 바디텍메드 | 6236 | 196 | 3.1 | 7 | -1 |

| 진매트릭스 | 4117 | 16 | 0.3 | 8 | +1 |

| EDGC | 5214 | 14 | 0.3 | 9 | +3 |

| 수젠텍 | 4504 | 10 | 0.2 | 10 | -5 |

| 녹십자엠에스 | 3432 | 6 | 0.2 | 11 | -1 |

| 엑세스바이오 | 8480 | 10 | 0.1 | 12 | -1 |

| 앤디포스 | 3530 | 0 | 0 | 13 | 0 |

| 필로시스헬스케어 | 2565 | -14 | -0.5 | 14 | 1 |

| 디엔에이링크 | 2005 | -17 | -0.8 | 15 | -1 |

* 시가총액은 분기보고서 제출일 마감일인 11/16일 기준

** 비율 점수 = 영업이익/시가총액

*** 앤디포스와 휴마시스는 영업이익 추정치 사용

영업이익을 시가총액으로 나눈 비율 점수를 보자.

누가 뭐래도 한국 1등 진단키트인 씨젠이 7등이다.

씨젠보다 좋은 회사는 제놀루션, 랩지노믹스, 바이오니아, 피씨엘, 수젠텍, 바디텍메드가 있다.

그렇다면 2분기에 씨젠보다 좋았던 회사 중 3분기, 그리고 앞으로도 성장할 회사는 어디일까?

신속 진단으로 항원키트가 PCR을 대체하고, 백신과 함께 쓰기 위해 항체키트를 점점 많이 쓰게 된다면

바디텍메드와 피씨엘, 수젠텍의 재료가 좋아보이는데

수젠텍은 이번 3분기 매출로 보았을 때 영업력이 아주 좋지는 않은 것 같고.

후보는 바디텍메드, 피씨엘 둘정도 있겠다.

그러나 이는 오늘 나올 실적에 따라 달라질 사안.

한번 지켜봐야겠다.

실적발표가 나오기 전 쓴 글은 접어두었다.

결과적으로 볼 때, 제놀루션이 시총 대비 영업이익이 가장 높았다.

그 뒤를 바이오니아, 피씨엘, 휴마시스, 씨젠 등이 따르는 형세다.

순위, 그리고 영업이익 증감을 보면 진단키트 Peer 간 밸류를 얼마나 낮출지, 혹은 높힐지 알 수 있을 것이다.

[소 결 론]

앞서 작성한 표에서 주목할 부분은 씨젠의 순위이다.

전체 15개 업체 중 7등에서 5등까지 올라갔다.

상대적으로 시총 대비 영업이익률이 타 업체에 비해 좋아진 것이다.

2분기 실적이 공개된 이후, 대부분의 진단키트 회사 투자자들은 '불경' 외우듯 외운 것이 있다.

'씨젠'의 실적이 ~인데 시총이 ~이다. 그걸 대입하면 우리 회사는 적어도 두배는 더 올라야 한다!

이런 논리였다.

이제는 그런 말을 할 수 있는 키트 회사가 줄었다.

코로나는 종잡을 수 없이 확산세이지만, 키트회사는 안정세를 찾았다.

이제 더 이상 시약 확보를 위해 발벗고 나서던 4월이 아니다.

해외 각국에서도 일정 수량은 자체 확보 가능한 상황이다.

제품 성능이 상향 평준화될수록 소수의 업체만 살아남는다.

자신이 투자하는 업체가 있다면

적어도 12월까지는 어느정도의 실체가 나와야 한다.

그렇지 않으면 정말 키트 승인은 받았는데 판매는 하나도 못하는 비극을 맞이할 수 있다.

[독감 예측] 이번 겨울 독감은 과연 어느정도일까?

www.thelancet.com/journals/lanres/article/PIIS2213-2600(20)30508-7/fulltext 해당 링크의 기사를 참고해보자. Nonetheless, it is hard to imagine that the precautions against SARS-CoV-2 did ..

statstock.tistory.com

[코로나 독감 동시 진단 관련주] 코로나 독감 동시 진단 키트 전망. (앤디포스 휴마시스 진매트릭

. 개인적으로 진단키트 관련주를 되게 좋게 보고 있다. 아이러니하게도 그 이유는 다음과 같은 기사들 때문이다. news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=105&oid=009&aid=0004647845 코로나 K진단..

statstock.tistory.com

'주식 > 진단키트| 백신 |치료제' 카테고리의 다른 글

| [코로나 항원 항체 진단키트] 국내 승인 임상시험 현황 (0) | 2020.12.07 |

|---|---|

| [Updated] 수젠텍 주담 통화 내용 정리 / 공시 / 중화항체키트 / 동시진단 / 홈키트 (0) | 2020.11.25 |

| [독감 예측] 이번 겨울 독감은 과연 어느정도일까? (0) | 2020.11.13 |

| [항원키트 성능 순위 분석] 세계 1위 Hangzhou Clongene Biotech / 휴마시스 / 디엔에이링크 등 (0) | 2020.11.05 |

| [11/04 항원키트 CE 승인] 휴마시스 (0) | 2020.11.05 |