개인적으로 진단키트 관련주를 되게 좋게 보고 있다.

아이러니하게도 그 이유는 다음과 같은 기사들 때문이다.

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=105&oid=009&aid=0004647845

코로나 K진단키트 거품?…6월 수출량 두달새 반토막

5월 기점으로 연속 두달 감소 수출 진단제품만 159개 달해 체외진단업체 옥석가리기 시작 밀어내기 덤핑 수출 우려 커져 올해 들어 폭발적으로 증가하던 국내 코로나19 진단키트 수출량이 지난 5�

news.naver.com

제품 출혈 경쟁이 가열되면서 기업 간 '옥석 가리기'가 본격화할 것이라는 전망이 나온다. 씨젠 등 일부 기업만 탄탄한 내실을 인정받아 매출이 꾸준히 향상하고 있지만, 다수 업체는 수출세 하락과 주가 급락 등을 면하지 못하고 있다.

누가 봐도 악재인데, 이게 왜 호재냐? 라고 생각할 수도 있다.

그러나 생각해보면, 주가는 기대감과 실망감을 실시간 반영하고,

시골 동네 이장님도 "진단키트? 그거 만들기 간단하고, 중국산 덤핑 들어오면 이제 끝이여~"라고 할 수 있는 지금,

그 실망감은 이미 주가에 강하게 반영되어 있다고 할 수 있다.

그러나 만들기 쉽다고 해서, 누구나 해당 분야를 주도하는 회사가 될 수 있는 것은 아니다.

목도리를 만들어 판다고 하자. 나도 인터넷에서 '목도리 만들기 키트' 하나 사면 목도리를 어렵지 않게 만들 수 있지만,

그것을 판매할 수 있는 것은 아니다.

내가 만드는 것과 뜨개질 10년차 장인이 만드는 것은 품질의 차이가 클 것이다.

더군다나 기성품과 비교하면, 제 아무리 뜨개질 10년차 장인이라도 기계가 100개 만들 때, 장인은 겨우 1개 만들지 모른다.

진단키트도 마찬가지다. 시약만 있으면 어떤 진단업체든 간단히 만들 수 있다. 그러나 환자를 환자로 잘 판명할 확률 (=민감도), 정상인을 정상인으로 잘 판명할 확률 (=특이도)

그리고 품질 안정성, 업체 신뢰도, 업력 등 많은 요소가 존재하고 있다.

그렇기 때문에 코로나가 장기화가 되면 될수록 소수의 진단키트 업체는 아주 잘 나갈 수 밖에 없다.

"K-진단키트가 엄청난 기술을 가지고 있다."는 지나친 비약이지만,

그래도 "코로나로 인해 엄청난 수혜를 본 산업군"이라고 하는 것은 인정할 수 밖에 없다.

스페인 때문에 다소 과장된 측면이 있긴 하지만,

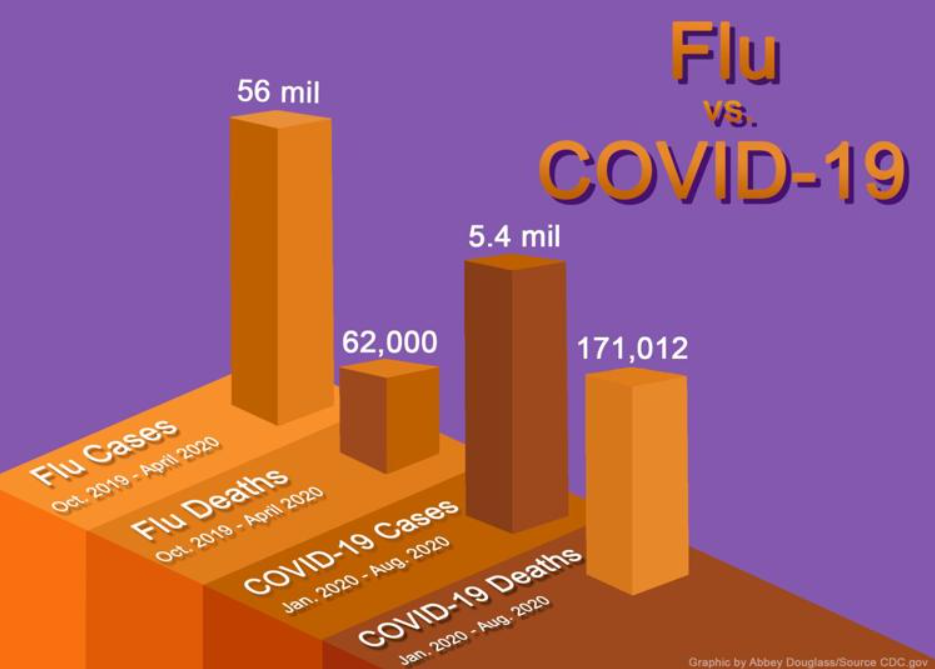

전차 줄어들고 있던 코로나 감염자 수도 줄어들 기미가 보이지 않고 있다.

biz.newdaily.co.kr/site/data/html/2020/09/29/2020092900094.html

트윈데믹 앓으면 사망률 2배 증가… 독감부터 걸리면 코로나 방어?

코로나19와 독감(인플루엔자)이 동시에 감염되는 ‘트윈데믹’ 관련 국내 사례가 공개되면서 우려가 커지고 있다. 방역당국은 트윈데믹 발생 시 ‘증상 악화’ 여부를 더 조사해봐야 한다는 입�

biz.newdaily.co.kr

www.mirror.co.uk/news/uk-news/flu-vaccine-running-out-across-22758412

Flu vaccine ‘running out across UK’ as Covid demand risks elderly missing out

High street pharmacies have suspended bookings for over-65s due to a shortage of the flu vaccine, with demand estimated at 10 times what it was last year

www.mirror.co.uk

가을철 2차감염만 걱정되던 상황이었는데,

독감과 코로나가 동시 유행하는 트윈데믹 또한 우려되는 상황이라고 한다.

<트윈데믹(Twindemic)은 비슷한 두 개의 질병이 동시에 유행하는 상황을 가리킨다. 쌍둥이를 뜻하는 '트윈(twin)'과 감염병의 세계적 대유행을 뜻하는 '팬데믹(Pandemic)'의 합성어다>

영국에서는 코로나와 독감에 동시 감염될 경우 사망률이 2.27배 올라간다는 연구도 나왔다.

해당 리포트가 나온 영국에서는 우리나라와 같이 독감 백신 대란이 일어나고 있다고 한다.

"High street pharmacies have suspended bookings for over-65s due to a shortage of the flu vaccine, with demand estimated at 10 times what it was last year"

-> 예년의 10배에 달하는 수요로 인해, 일반 약국에서 65세 이상 노인에 대한 백신 예약이 중단되었다.

선진국에서 저런 뉴스가 나온다는 것은 무엇을 의미할까?

개도국에서는 백신을 소수만 맞을 수 있다는 것이며,

제 3세계에서는 백신을 구경도 못할 수 있다는 것이다.

트윈데믹은 확정된 미래이다.

그런데 동시진단은 과연 강력한 도구가 맞나?

구체적으로 언급한 기사는 따로 없었다.

그래서 피씨엘 등 다양한 IR 담당자님의 의견과 여러 자료들을 합쳐보았다.

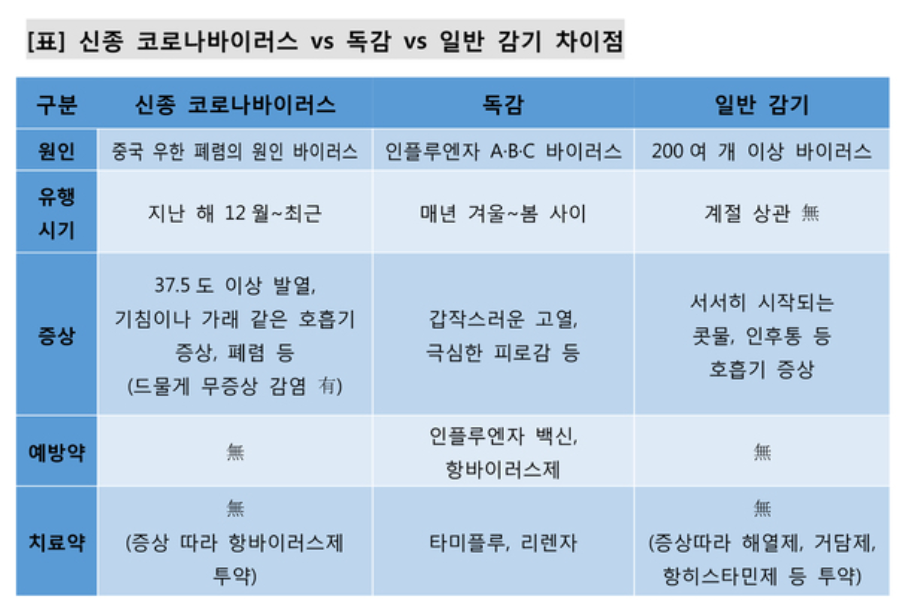

간단히 말하자면, 독감 진단은 이미 다양한 진단 방법이 자리 잡아 있고, 누구나 성능 좋은 키트를 만들기 어렵지 않다고 한다.

다만 문제는 효율성.

코로나도 RT-PCR쓰냐, 항원쓰나, 항체쓰냐가 '민감도&특이도'도 있지만 효율성이 정말 중요하다.

코로나 의심 증상이 있을 때, 언제 둘다 각각 검사하겠나?

증상도 너무 비슷해서, 의료진이 임의로 판단하기도 어렵다.

결국 올 겨울 진단키트 시장은 "빠르게 인증을 받은" + "품질 좋은 콤보키트" 위주로 흘러갈 가능성이 크다.

업계에 따르면 동시 진단키트 제품을 준비 중인 업체는 ‘진단키트 대장주’ 씨젠을 비롯해 앤디포스, 랩지노믹스, 바이오니아, 코젠바이오텍, 휴마시스, 피씨엘, 수젠텍 등 20여곳이 넘는다.

이중 몇곳을 기사와 함께 살펴보도록 하겠다.

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=008&aid=0004476502

트윈데믹 공포 커지는데…'동시 진단키트' 개발 현황은?

[머니투데이 최태범 기자] 전 세계적으로 코로나19(COVID-19)의 확산이 계속되면서 ‘빠르고 정확한’ 한국산 진단키트가 특수를 누리고 있다. 코로나19와 독감을 동시에 검사하는 진단키트도 속속

news.naver.com

1. 개발 완료 + 인증 완료

- 참고로 인증은 식약처 수출인증 / 유럽 CE인증 or 미국 FDA 인증 등 해외 인증 / 국내 임상 승인 등이 있다.

A. 앤디포스

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=031&aid=0000558989

앤디포스, 코로나·독감 동시 진단키트 유럽 CE-IVD 인증 획득

[아이뉴스24 류은혁 기자] 기능성 테이프·필름 제조업체 앤디포스는 코로나19와 인플루엔자(독감)를 한 번에 진단할 수 있는 체외진단키트 'ND COVID-19 & Flu Combo Kit'가 유럽 체외진단시약(CE

news.naver.com

- 원래 진단 전문업체는 아니다. 그런데 동시진단 키트에 있어서 CE인증이 굉장히 빨랐다.

- 수출허가 + CE인증 + 양산 시작 3박자

- 최근 주가 흐름도 그러한 기류를 반영하는 듯

- 트윈데믹의 시기에 따라 이러한 빠른 움직임을 통한 수혜가 커질 수 있다.

B. 휴마시스

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=102&oid=001&aid=0011899960

휴마시스, 코로나19·독감 동시 진단키트 수출용 허가 획득

(서울=연합뉴스) 김잔디 기자 = 휴마시스는 식품의약품안전처로부터 신종 코로나바이러스 감염증(코로나19)과 인플루엔자(독감) 바이러스의 항원을 동시에 진단하는 신속진단키트의 수출용 허��

news.naver.com

- 수출허가 받았다.

- 주가는 꾸준한 우하향을 보이고 있다.

- 6월 중순 즈음 단기간에 급격히 오른 후 별다른 움직임을 보여주지 못하고 있다.

- 대량 공급 공시 외엔 큰 시세 움직임 주기 힘들 듯.

- 다만 항원진단키트라는 점에서 주목할만 하다. (현장 진단하기 적합한 제형 + 장기 발전 가능성 큼)

C. 씨젠

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=014&aid=0004502687

[종목 돋보기]씨젠, '코로나19·독감' 동시 진단 키트 식약처 수출 허가

[파이낸셜뉴스]코로나19 진단키트 선두주자인 씨젠이 28일 식품의약품안전처로부터 코로나19를 비롯해 독감 등 다양한 호흡기 바이러스를 한번에 검사할 수 있는 진단 제품의 수출 허가를 받았��

news.naver.com

- 코로나가 진정되도 살아남을 확실한 기업

- CE인증도 받았고, 수출허가도 받았다.

- 당연히 PCR

- 회사 규모가 있는 만큼 확실히 안정적이고 제품군도 다양하다.

- 6조라는 시총이 저평가인지 고평가인지 확실치 않지만, 흐름에 편승하기 좋은 종목으로 보인다.

- 주가도 2차 상승을 보여주기 적당한 수준.

- 애초에 다중진단에 강점을 가진 회사.

shindonga.donga.com/3/all/13/2126078/1

씨젠, 코로나+독감 한 번에 진단하는 첨단 키트 개발했다

“사회학 전공 45년 만에 열등감을 극복했다.” 송호근 포스텍 석좌교수가 최근 한 얘기다. 신종 코로나바이러스 감염증(코로나19) 대유행을 겪으며 ‘변방’ 출신 사회학자로서 서구…

shindonga.donga.com

D. 진매트릭스

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=102&oid=001&aid=0011914755

진매트릭스, 코로나19·독감 동시 진단키트 수출용 허가 획득

(서울=연합뉴스) 계승현 기자 = 진매트릭스는 식품의약품안전처로부터 신종 코로나바이러스 감염증(코로나19)과 독감(인플루엔자) 동시 진단키트의 수출허가를 받고 본격 수출에 나선다고 29일 �

news.naver.com

- 수출허가 받음, 조만간 해외 인증도 받을 것으로 예상

- 차트만 보면 7월에 한탕 거하게 해먹고 조금씩 재 매집 하고 있는 것으로 보임.

- 독감 바이러스 A형 / 독감 바이러스 B형 / 코로나19 바이러스를 한 번의 검사로 일괄 진단이 가능하며, 임상 시험 평가에서 각 바이러스에 대해 100%의 민감도와 특이도를 보였다고 밝혔다.

E. 피씨엘

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=105&oid=015&aid=0004420626

[한경 팩트체크]피씨엘 '급등'…독감 동시진단키트 유럽 판매 기대감

신종 코로나바이러스 감염증(코로나19) 진단키트를 만드는 피씨엘의 주가가 급등하고 있다. 코로나19와 독감을 한 번에 진단할 수 있는 항원진단키트의 유럽 판매 기대감이 반영됐단 분석이다. �

news.naver.com

- 이달 말 (9월 말) 유럽 CE인증 받는다고 했는데 아직 조용하다.

- 항원진단키트이다. POCT 기기로 현장진단 가능.

- 시총 2천억 정도 시절, 재료 하나 하나 검증해본 결과 너무나 저평가였다.

- 지금 당장으로서는 기대감은 여전하나, '무조건 저평가야'라고 외치기는 약간은 보수적.

(개인적으로 비중을 가장 많이 실은 종목이긴 하다.)

- 다만 이전에 너무나도 주목받지 못하던 기업이라 자신은 좀 있다.

statstock.tistory.com/41?category=867533

피씨엘(241820), 참 싸다.

PCL. 체외진단 분야의 다중진단 '선도'기업 (아직 선도하고 있진 않다.) 대표적으로 다중 혈액선별기를 만들고 있고, 최근에는 진단키트 관련주 중에 하나로 유명해졌다. https://news.naver.com/main/read.

statstock.tistory.com

F. 바이오니아

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=079&aid=0003411677

바이오니아, 이라크에 코로나19 분자진단 턴키계약

[CBS노컷뉴스 이기범 기자] 국내 바이오 기업인 바이오니아가 이라크 정부의 코로나19 진단검사 실험실 구축을 위한 턴키계약에 성공했다. 바이오니아는 24일 "이번 계약은 총 240만 달러 수준으로

news.naver.com

- 개발 완료해서 임상들어갔다고 한다.

- 개인적으로 좀 안좋게 보는 이유가 있다.

바로 종토방 찬티 때문이다. 합당한 찬티면 상관없다. 그런데 주가가 좀 빠지니까 계속 유산균 이야기가 나온다.

- 특정 섹터에 묶인 종목이 다른 재료를 끼워 팔면 주가에는 오히려 악영향을 준다.

- 한창제지 황교안으로 열심히 올렸는데, 황교안 탈락하니 "제지 섹터만 봐도 저평가고~" 이런 이야기 나온다고 생각해봐라. 주가는 당연히 떨어진다.

- 위에건 잡설이고, 투자하고 싶으면 실적과 사업군을 좀 더 상세히 분석해볼 필요가 있을 듯.

- 장기적으로 볼때, 저평가 구간으로 보이긴 한다.

G. 수젠텍 (11月 Update)

www.hankyung.com/it/article/2020110399611

수젠텍, 코로나·독감 동시 진단키트 獨에 200만개 수출

수젠텍, 코로나·독감 동시 진단키트 獨에 200만개 수출, 이주현 기자, 산업

www.hankyung.com

- 개발도 완료했고, CE승인도 받았으며 독일 수출도 계획되어있다고 한다.

수젠텍이 다이아시스에 공급하는 진단키트는 네 종류다. 코로나19와 독감을 동시에 판별하는 항원진단키트와 독감만 확인하는 항원진단키트, 코로나19 항체진단키트와 항원진단키트 등이다.

- 주가는 다소 안습이지만, '트윈데믹'이 실현되면 항원키트가 잘 나갈 가능성이 크므로 이정도 주가에선 기대해볼만 하다.

2. 개발 완료

- 개발은 됐으나, 임상중이거나, 승인 대기중

A. 바디텍메드

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=215&aid=0000896470

바디텍메드, 코로나19·독감 PCR 콤보키트 개발

[한국경제TV 김수진 기자] 바디텍메드는 겨울 독감 시즌에 대비, 코로나19와 독감(Flu A, Flu B)을 한 번에 진단할 수 있는 'Flu SC2 멀티 PCR 검사키트'를 개발했다고 26일 밝혔다. 해당 PCR

news.naver.com

- 개발 완료했다고 한다.

- 건실하고 좋다고 생각했는데, 시총이 꽤나 높다.

- 다만, 상온보관이 가능하다는 점에서 개도국 수출에 유리할 것으로 보인다.

- 검사 용기에 시약이 동봉돼 검체만 넣으면 바로 검사를 할 수 있는 것도 장점이라고 한다.

- 마찬가지로 실적이 정말 중요한 회사다. 개발 이슈만으로는 크게 오르지도, 크게 내리지도 않을 것으로 보인다.

(왜냐하면 실적은 꾸준히 좋았기때문에 코로나로 인한 변화가 다른 기업보다 적어보이고, 코로나 진단키트로 인해 크게 망하지도, 흥하지도 않을 것으로 보이기 때문이다. 그래서 판매 공시가 있다면 크게 변할 수 있을 것.)

마지막으로 주요 기업 2분기 영업익 점수 확인하고 가자. (9/29일자)

| 업체명 | 2분기 매출 | 2분기 영업이익 | 시가총액 | 영업익 점수 | 등수 |

| 앤디포스 | 170억 | -6억 | 4422억 | -1.35 | 7등 |

| 휴마시스 | 173억 | 110억 | 4227억 | 26.02 | 3등 |

| 씨젠 | 2748억 | 1690억 | 6조 8313억 | 24.73 | 4등 |

| 진매트릭스 | 61억 | 39억 | 3160억 | 12.34 | 6등 |

| 피씨엘 | 208억 | 129억 | 3892억 | 33.14 | 2등 |

| 바이오니아 | 593억 | 320억 | 6025억 | 53.11 | 1등 |

| 바디텍메드 | 312억 | 150억 | 7325억 | 20.47 | 5등 |

* 영업익 점수 = 2분기 영업이익 / 시가총액 * 1000

해당 점수 및 등수는 참고만 하도록 하자. 3분기 실적이 어떻게 나올지 전혀 모르고,

또 영업이익은 분기별로 잘나온 분기가 있고, 아닌 분기가 있기 때문이다.

<이전자료 비교 : 9월 3일자>

statstock.tistory.com/42?category=867533

[핵심 내용 정리] 피씨엘(241820) 종토방 루머 정리 (+겸 보수적 접근)

종토방은 무엇인가? 종목토론방으로서, 대표적으로 네이버 금융의 '종목토론실'이 있다. 대략 통계를 내보면 [종목과는 아무 상관 없는 글] 35% [악성찬티글=기도에 가까운 상승론자 글] 30% [광고�

statstock.tistory.com

'주식 > 진단키트| 백신 |치료제' 카테고리의 다른 글

| 퀴델 = 동시진단 + 항원키트 + 고성능 + FDA 승인 (0) | 2020.10.06 |

|---|---|

| 코로나 진단키트 기술 중 랩온어칩이란? (+ 나노엔텍 / 미코바이오메드) / 랩온어칩 관련주 (0) | 2020.10.02 |

| 8월 관세청 데이터 보는법 / 씨젠 대박 실적 / 피씨엘 주목 (0) | 2020.09.15 |

| 독감 - 코로나19 동시진단키트 관련주 / 진짜 관련주 / 코로나 동시 진단 키트 (0) | 2020.09.07 |

| 수젠텍(253840), 한국 기업 최초 항체 진단키트 FDA 승인 (+ IgG IgM 차이) (0) | 2020.09.05 |